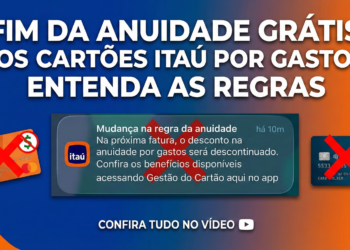

Antes de tudo, a recente mudança implementada pelo Itaú, uma das maiores instituições financeiras do Brasil, que converte o limite flexível dos cartões de crédito para um limite fixo gerou diversas reações entre os usuários. Esta alteração impacta diretamente a gestão financeira de milhões de brasileiros, exigindo uma análise detalhada sobre as implicações e benefícios desta medida. Vamos explorar cada aspecto desta mudança para entender como ela pode afetar sua vida financeira.

O Que é o Limite Flexível e Limite Fixo?

Antes de mais nada, é essencial compreender a diferença entre limite flexível e limite fixo. O limite flexível permite que os usuários dos cartões de crédito ajustem temporariamente o seu limite de acordo com necessidades emergenciais ou oportunidades de compra. Já o limite fixo estabelece um valor máximo que não pode ser alterado, independentemente das circunstâncias.

Por Que o Itaú Decidiu pela Mudança?

O Itaú argumenta que a mudança visa oferecer maior segurança e previsibilidade aos seus clientes. Com um limite fixo, os usuários terão mais controle sobre seus gastos e evitarão surpresas indesejadas na fatura do cartão de crédito. Além disso, o banco busca mitigar riscos de inadimplência e melhorar a gestão do crédito concedido aos clientes.

Impactos para os Usuários dos Cartões de Crédito Itaú

Controle Financeiro

Com a implementação do limite fixo, os clientes terão uma visão mais clara e objetiva de sua capacidade de crédito. Isso facilita a gestão orçamentária, permitindo um planejamento financeiro mais eficaz. No entanto, essa rigidez também pode ser vista como uma limitação em situações emergenciais, onde um aumento temporário do limite seria benéfico.

Segurança

A mudança traz um aumento na segurança contra fraudes e gastos excessivos. Como o limite não pode ser facilmente alterado, reduz-se a possibilidade de terceiros aumentarem o limite de crédito em caso de roubo ou clonagem do cartão.

Riscos e Benefícios

Para alguns usuários, a flexibilidade anterior representava uma válvula de escape para imprevistos financeiros. Com a nova medida, esses clientes podem se sentir restringidos. Por outro lado, a estabilidade proporcionada pelo limite fixo pode ajudar muitos a evitar endividamentos que comprometem a saúde financeira.

Leia Também: Incorporação da Hipercard pelo Itaú: Impactos e Desdobramentos

Como se Adaptar à Nova Realidade?

Revisão do Orçamento Pessoal

Com a alteração do Itaú, é crucial revisar seu orçamento pessoal. Entender suas despesas fixas e variáveis e planejar suas finanças de acordo com o novo limite é o primeiro passo para evitar complicações.

Uso Consciente do Crédito

Utilizar o crédito de forma consciente nunca foi tão importante. Avalie suas necessidades reais antes de utilizar o cartão de crédito e evite compras por impulso que possam comprometer seu limite fixo.

Alternativas de crédito

Explore outras opções de crédito que possam oferecer a flexibilidade que você perdeu com a mudança do Itaú. Linhas de crédito pessoal e empréstimos consignados podem ser alternativas viáveis para atender a necessidades emergenciais.

Conclusão: A Mudança é Positiva ou Negativa?

A resposta a essa pergunta depende do perfil de cada usuário.Para aqueles que valorizam a segurança e a previsibilidade, a mudança para um limite fixo representa um avanço positivo. Já para quem precisa de maior flexibilidade, a medida pode parecer restritiva.

O Papel do Itaú no Cenário Financeiro Brasileiro

Como uma das maiores instituições financeiras do país, o Itaú tem uma grande responsabilidade na educação financeira de seus clientes. A mudança para o limite fixo deve ser acompanhada de um esforço contínuo para informar e orientar os consumidores sobre a melhor forma de gerenciar seus recursos financeiros.

{kind=link}